开元棋牌 招商银行的十字街头

文丨小李飞刀

近日,招商局集团晓示,招商银行行长王良到龄退休,由招商金控总司理王小青接任。待完成时局后,王小青将出任招行第五任行长。

换帅之后,事迹疲态的招行能否绝不动摇?

【四年再换帅】

时隔四年,招行再次迎来新掌舵东谈主。与业群众长多来自传统银行体系里面晋升或调任不同,王小青做事活命横跨多个金融子行业。

他虽有早期银行职责资历,但主要千里淀在资管规模,曾在东谈主保资产任职十五年。2020年参加招商局体系后,先后执掌招商基金、招商信诺等子公司,之后追想银行体系,担任深圳分行行长、总行副行长及招商金控总司理。

这位具有大资管配景的新行长执掌以零卖见长的招行,激励成本阛阓对招行想象战术诊治的意想。一种多数观念是,这大概意味着招行改日可能会作念大钞票处置,同期为零卖业务助力。

这与2021年招行提议打造大钞票处置业务方法相契合。但该战术能否有用落地,仍存较大挣扎气性。

一方面,招行钞票处置过往上风依赖渠谈销售,现时亟需擢升投研能力。王小青的资管配景虽可能补强,但能否有用融入银行体系尚待不雅察。此外,钞票处置与零卖信贷协同存在客户风险偏好互异、里面调查分割等现实报复,两者业务协同并拦阻易。

另一方面,零卖钞票处置业务在监管降费底下临结构性冲击,而非周期性波动。昔时五年,招行AUM已增至14万亿,但盈利转动成果下落,处置费收入大幅下滑。

这并非短期波动,而是行业订价法则的根柢改变。这一趋势若延续,钞票处置业务盈利方法或需再行想考,难以依赖昔时的增长逻辑。

追想招行十年多的发展,招行处置层的更替频频伴跟着战术重点的诊治。

2013年,田惠宇接任马蔚华,主导向零卖业务全面转型,前期主动涌现并出清对公不良,后收效转型为“零卖之王”——坏账不良率、拨备遮蔽率等中枢主张捏续改善,收入、利润保捏高增,被阛阓视为银行业中少有的成长股。

2022年,田惠宇被查,王良临危免除,任内主要任务是稳住想象基本盘。但从扫尾看,王良在职职时辰保捏了招行想象幽静过渡,但事迹大幅放缓。

如今,王小青接任,面对招行高增长难认为继、零卖业务遇瓶颈、对公业务需找新增长点的现实逆境。阛阓期待他能找到增长新引擎,钞票处置被请托厚望,但现实挑战重重。

【高增长传闻肃清】

回头看,2022年田惠宇被查成为招行想象的一个篡改点,成本阛阓此前公认的优等生启动离优秀越来越远。

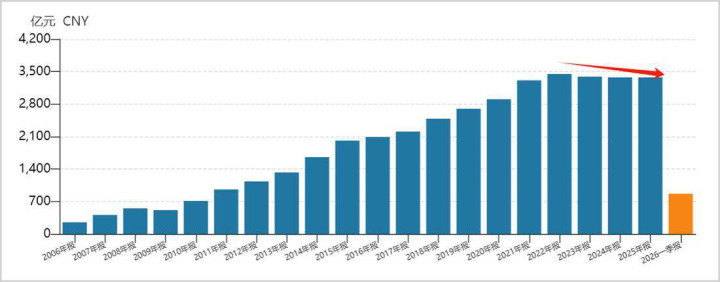

2013-2021年,招行营收从1326亿元增长至3312.5亿元,年复合增速超12%,归母净利润则从517亿元增长至1199亿元,AG真人2026世界杯中国官网年复合增速超11%。

这一事迹增速远超行业均值,鼓吹PB估值在2021年5月一度超2倍,成为那时惟逐个家市净率破2的上市行,而同期中证银行估值仅0.7倍。不错说,彼时招行险些是银行板块中惟一的“高成长”股份制大行。

尔后,招行估值沿途下滑至如今的0.84倍,高估值溢价被澈底打掉。这是成本阛阓对招行盈利能力的再行订价——事迹从高成长,诊治为低增长乃至负增长。

这从近五年想象数据可见线索。招行营收已屡次出现荒僻的年度负增长,归母净利润年复合增速不及3%。

▲招行积年营收,源头:Wind

后者之是以还能保捏微增,主要靠大幅减少信用减值损过错现。换句话说,利润增长并非来自主营业务延迟,而主若是通过少计提坏账准备来保管账面数字。

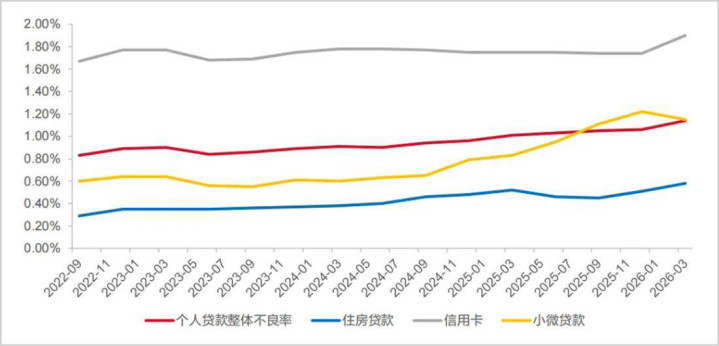

事实上,招行想象质地也启动承压下行了。不良贷款拨备遮蔽率从2021年最高的484%降至2026年一季度的388%。天然这一完全值仍然较高,但下落斜率较陡值得警惕。

为止2026年一季度,招行不良贷款率为0.94%,比2021年全年逾越0.03个百分点。而此前几年,该主张从1.87%下探至0.91%,下落幅度与完全值均属银行杰出人物。

PG电子(PocketGames)游戏官网为什么2022年后,招行多项想象主张出现了恶化?

从行业看,这几年间央行屡次降准降息,十年期国债收益率一度从约3%下探至1.5%,导致银行业净息差捏续承压。

昔时,招行凭借低成本零卖活期进款与较高零卖贷款占比,净息差上风昭彰。如今,开元棋牌(中国)官网入口行业净息差基数大幅下行,统统银行王人面对息差收窄压力,招行相对上风也被压缩。

从自己想象看,田惠宇被查后,招行想象策略有所诊治,更闪耀零卖与对公业务均衡,更多让利实体,不再一味提高零卖占比。

这种诊治也有一定合感性,为了反应国度政策,相沿实体经济,但客不雅上拉低了合座资产收益率。

具体来看,对公贷款比率从2021年的38.6%升至2025年的44.3%,大幅擢升制造业等行业放贷占比。而这些行业恰是此前招行在零卖转型流程中大幅压缩的对象,因对公不良率偏高,但却是监管饱读吹投放的规模。

2026年一季度,招行对公贷款限制大幅增长12.8%,远远高于零卖贷款的0.67%,也意味着对公占比还有望陆续高涨。

同期,招行零卖贷款比率则有所下落。要知谈,零卖贷款包括信用卡、铺张类等贷款,利率多数大幅高于对公,导致相似的放贷限制,利润率频频更高。

如今占比下落,意味着“零卖之王”的想象策略正在发生变化。零卖与对公此消彼长,也一定进度上影响了招行的净息差与盈利水平。

【优等生变末流背后】

2022年以来,招行股价不涨反跌,与昔时涨幅顶流银行形象大相径庭。反不雅以农步履代表的四大行,涨幅高达110%至200%,银行板块指数同期也大涨超四成。

对比看,招行成为近五年来市值前十中发挥最差、惟一逆跌的A股上市银行。为什么招行从股价优等生造成了末流?

事实上,招行除行业压力以及自己想象策略诊治外,此前引认为傲的零卖业务也碰到了逆水。

个东谈主住房贷款是招行最优质的资产类别,一是净利差较大,且不良风险低,频频还能赢得一个高粘性零卖客户。不外,该贷款占比已从最高时的超四分之一降至两成以下。

究其原因,一是央行出台政策,个东谈主住房贷款在买卖银行中的比重不超20%,招行超标了,天然也需压降。二是这几年住户购房意愿下落,导致按揭贷款投放放缓。

信用卡业务则因铺张复苏较缓,高收益信贷增长放缓,不良率却在本年一季度升至1.9%,为零卖贷款中不良最高的类别。信用卡资产质地下滑,也侵蚀了零卖业务利润孝顺。

▲个东谈主贷款不良率,源头:东海证券

在此大配景下,招行最近几年级迹增速与想象质地捏续承压,此前因高成长享受的高估值溢价清除,追想至庸俗银行水平。股价不涨反跌也就不难懂析了。

另一方面,四大步履代表的龙头银行在想象层面反而捏续改善,肖似超低估值,于是迎来了长达几年的爆发。

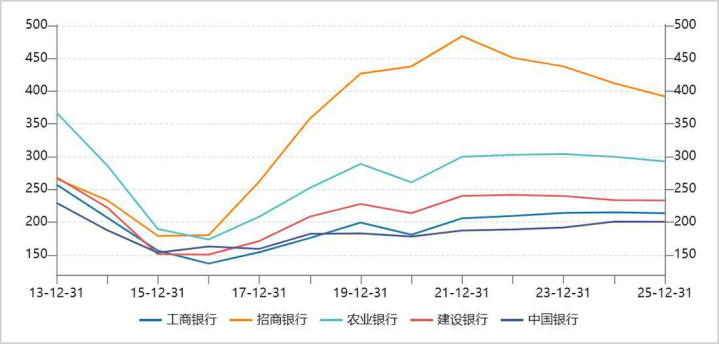

具体来看,最近五年,四大行不良贷款比率保捏捏续下落趋势,不良坏账拨备遮蔽率也保捏相对踏实,工行甚而还有高涨。

▲不良贷款拨备遮蔽率走势图,源头:Wind

何况,四大行在2022年头PB估值均在0.5倍傍边,股息率均在6%以上,而彼时招行估值高达1.5倍以上,股息率只消3%傍边。

天然,从那时起几年内,跟随大市压力,阛阓立场发生了根人道改变,资金从追求成长诊治为追求红利,又在“中特估”叙事、“国度队”救市增捏大行等多重身分加捏下,四大行迎来了估值大追想。而招行则因成长逻辑被碎裂、分成率不占上风,则被阛阓捏续疏远。

当今,招行正站在又一个枢纽十字街头上。恰逢王小青新帅行将上任,能否在请托厚望的钞票处置上、零卖以及对公业务上取得解围与破局,还是一个未知数,但旧事海潮壮阔,前路漫漫亦灿灿。

免责声明

本文触及联系上市公司的现实,为作家依据上市公司说明其法界说务公开涌现的信息(包括但不限于临时公告、依期申诉和官方互动平台等)作出的个东谈主分析与判断;文中的信息或意见不组成任何投资或其他买卖建议,市值不雅察折柳因接受本文而产生的任何手脚承担任何包袱。

——END——开元棋牌